よくあるご質問

債務整理に関するご質問はこちらをご覧下さい。

Q1.司法書士に債務整理を依頼すると、貸し金業者からの取立ては止まりますか?

Q2.債務整理をすると、 ブラックリストに載りますか?また載った場合どういうデメリットが生じますか?

Q3.債務整理手続きにおいて司法書士と弁護士の違いは何ですか?

Q5.借金が減ることがあると聞きましたが、 どういうことですか?

Q8.依頼したいのですが、 報酬を払うためのお金がありません。

Q9.貸金業者から借金をしてかれこれ5年以上返済していないのですが、

最近業者から督促が来ました。返済しなければいけないのでしょうか?

Q1. 司法書士に債務整理を依頼すると、貸金業者からの取り立ては止まりますか?

取り立て、督促は止まります。

司法書士が債権者に対して「受任通知(介入通知)」を送ると、 貸金業者は本人に直接取り立て行為を行うことが法律で禁止されるからです。

ただし、ヤミ金の場合は取り立てが止まらない場合もあります。

Q2. 債務整理をすると、ブラックリストに載りますかまた、載った場合どういうデメリットが生じますか

債務整理をすると、貸金業者が加盟している信用情報機関に事故情報(いわゆるブラックリスト)に事故情報が登録されます。 任意整理の場合5~7年、自己破産・個人再生の場合10年間事故情報が登録されますので、 この期間はカードの利用や新たな借入れは出来なくなります。

Q3. 債務整理手続きにおいて司法書士と弁護士の違いはなんですか?

弁護士は、「訴訟事件、非訟事件・・・その他一般の法律事務」(弁護士法第3条第1項)を行うことを職務としているので、 全ての債務整理手続きについて依頼者の代理人として債権者と交渉することができます。一方、簡裁訴訟代理関係業務につき法務大臣の認定を受けた司法書士は、 簡易裁判所管轄となる訴額140万円以下の民事紛争に関して代理することができるので、この代理権に基づき任意整理を行うことができます。 しかし、地方裁判所の専属管轄事件である自己破産及び個人再生については代理人になれないため、本人による申立てという形式をとり、司法書士は書類作成を援助していくことになります。

Q4. グレーゾーン金利とは何ですか?

グレーゾーン金利とは、「利息制限法」で定める上限金利は越えるものの、「出資法」 に定める上限金利には満たない金利のことを言います。 利息制限法では以下のように上限金利が定められています。

① 貸付が10万円未満・・・年利20%

② 貸付が10万円以上~100万円未満・・・年利18%

③ 貸付が100万円以上・・・年利15%

上記の利率を超える部分は無効とされているのですが、「出資法」で定められた上限金利(29.2%) を超えていなければ刑事罰が科されないため、多くの貸金業者はこのグレーゾーンの金利で貸し付けを行っていました。

Q5. 借金が減ることがあると聞きましたが、どういうことですか?

利息制限法に定められた上限金利を上回る利息を支払っていた場合、その上回る部分については無効になります。よって、 利息制限法に基づいて再計算し直すことで(引き直し計算)、支払いすぎていた利息分を元金に充当した結果借金が減ることになるのです。

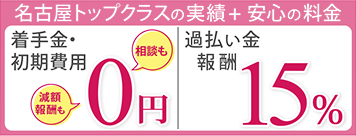

Q6. 過払い金って何ですか?

利息制限法を上回る利息で貸し付けをしていた貸金業者の場合、利息制限法に基づく引き直し計算を行うと、 借金が減るだけでなく逆に払いすぎになっていることがあります。これを過払い金と言います。 過払い金は、 一般的に取引期間が長くなればなるほど発生する可能性が高くなります。

Q7. 債権者から訴状が届いたのですがどうしたらよいですか?

そのまま放っておくと、判決が確定し、場合によっては給与差し押さえを受ける可能性があります。

同封されている答弁書に分割の和解案記入してすぐに裁判所に送るか、当事務所に至急相談して下さい。

Q8. 依頼したいのですが、報酬を払うためのお金がありません。

債務整理手続きを受任した場合、受任日以降は貸金業者に対する返済を一旦ストップして頂きます。

その返済がストップしている間に、報酬の一部を分割で支払って頂きますので心配要りません。

Q9. 貸金業者から借金をしてかれこれ5年以上返済していないのですが、

最近業者から督促が来ました。返済しなければいけないのでしょうか?

貸主が会社である場合、最後に支払い又は借入れをしてから5年以上経過していると、時効を主張することで借金の支払い義務はなくなります。

この場合、5年経過により自動的に時効が成立して返済義務がなくなるわけではなく、時効の援用という手続きをして始めて支払い義務が免除されます。

具体的には、相手方に対して「時効が成立しているためもう借金は支払いません。」という意思表示を行います。この意思表示は、後日の紛争を避けるためにも内容証明郵便を利用して行うことが重要です。

ただし、時効が完成する前に貸金業者が判決などを取得している場合には、その時から10年間は時効が完成しませんので注意が必要です。

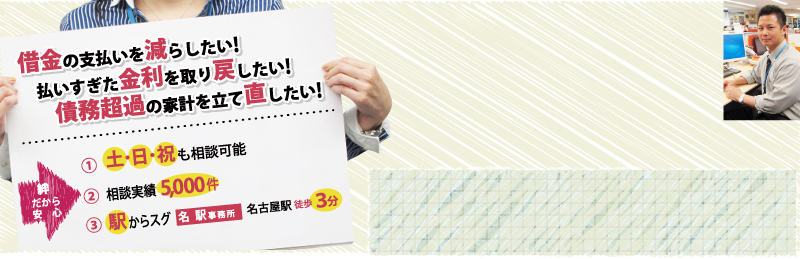

【司法書士絆総合法務事務所】をご覧の皆様へ

借金問題の無料相談をお受けしております。過払い請求、債務整理、自己破産、個人再生、特定調停など、あなたに最適な解決方法をご提供いたします。借金問題の解決は、名古屋駅から徒歩3分の司法書士絆総合法務事務所にお任せください。